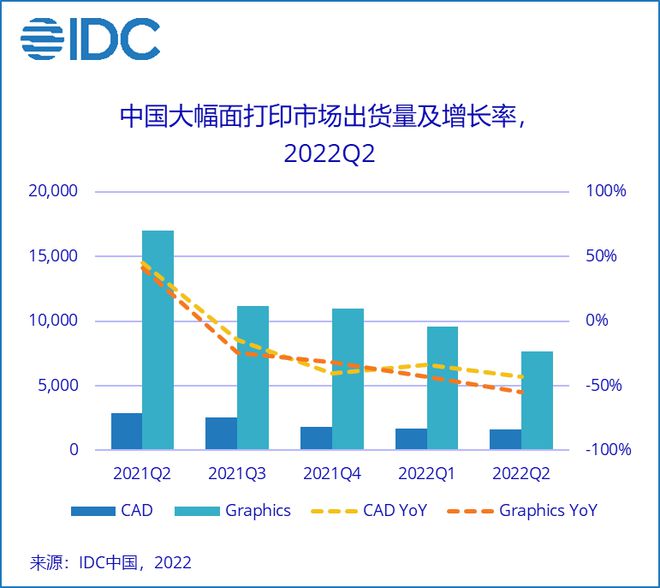

आईडीसी के "चीन औद्योगिक प्रिंटर त्रैमासिक ट्रैकर (2022 की दूसरी तिमाही)" के नवीनतम आंकड़ों के अनुसार, 2022 की दूसरी तिमाही (2Q22) में बड़े आकार के प्रिंटरों की शिपमेंट में पिछले वर्ष की तुलना में 53.3% और मासिक आधार पर 17.4% की गिरावट दर्ज की गई। महामारी से प्रभावित चीन की जीडीपी में दूसरी तिमाही में पिछले वर्ष की तुलना में 0.4% की वृद्धि हुई। मार्च के अंत में शंघाई में लागू लॉकडाउन से लेकर जून में इसके हटने तक, घरेलू अर्थव्यवस्था में आपूर्ति और मांग दोनों में ठहराव रहा। अंतरराष्ट्रीय ब्रांडों के प्रभुत्व वाले बड़े आकार के उत्पादों पर लॉकडाउन का गंभीर प्रभाव पड़ा है।

बुनियादी ढांचे के निर्माण की मांग सीएडी बाजार में नहीं पहुंची है, और इमारतों की डिलीवरी की गारंटी देने की नीति लागू करने से रियल एस्टेट बाजार में मांग को बढ़ावा नहीं मिल पा रहा है।

2022 में शंघाई में महामारी के कारण लागू किए गए प्रतिबंधों और बंदिशों का असर CAD बाजार पर बहुत अधिक पड़ा, और शिपमेंट की मात्रा में साल-दर-साल 42.9% की गिरावट आई। महामारी से प्रभावित होकर, शंघाई के आयात गोदाम अप्रैल से मई तक माल की आपूर्ति नहीं कर पाए। जून में आपूर्ति गारंटी उपायों के लागू होने के बाद, लॉजिस्टिक्स धीरे-धीरे सामान्य हो गया, और पहली तिमाही में अधूरी रही कुछ मांग दूसरी तिमाही में पूरी हो गई। मुख्य रूप से अंतरराष्ट्रीय ब्रांडों पर आधारित CAD उत्पादों की आपूर्ति, 2021 की चौथी तिमाही से 2022 की पहली तिमाही तक कमी के प्रभाव का सामना करने के बाद, 2022 की दूसरी तिमाही में धीरे-धीरे सामान्य हो रही है। साथ ही, बाजार में मांग कम होने के कारण, घरेलू बाजार में कमी का प्रभाव उल्लेखनीय रूप से नहीं पड़ेगा। हालांकि साल की शुरुआत में विभिन्न प्रांतों और शहरों द्वारा घोषित प्रमुख बुनियादी ढांचा परियोजनाओं में खरबों डॉलर का निवेश शामिल है, लेकिन निधियों के वितरण से लेकर निवेश के पूर्ण रूप से लागू होने तक कम से कम आधा साल लगेगा। परियोजना इकाई को धनराशि उपलब्ध करा दिए जाने के बावजूद, प्रारंभिक कार्य अभी भी आवश्यक है और निर्माण कार्य तुरंत शुरू नहीं किया जा सकता है। इसलिए, बुनियादी ढांचे में किए गए निवेश का असर अभी तक सीएडी उत्पादों की मांग पर नहीं दिखा है।

आईडीसी का मानना है कि यद्यपि दूसरी तिमाही में महामारी के प्रभाव के कारण घरेलू मांग सीमित है, लेकिन देश द्वारा घरेलू मांग को प्रोत्साहित करने के लिए बुनियादी ढांचे में निवेश बढ़ाने की नीति को लागू करने के कारण, 20वीं राष्ट्रीय कांग्रेस के बाद सीएडी बाजार में नए अवसर खुलेंगे।

आईडीसी का मानना है कि इस राहत पैकेज का उद्देश्य रियल एस्टेट बाजार को बढ़ावा देने के बजाय "भवन निर्माण की गारंटी देना" है। यदि संबंधित परियोजनाओं के पहले से ही रेखाचित्र मौजूद हैं, तो राहत पैकेज नीति रियल एस्टेट बाजार की समग्र मांग को बढ़ावा नहीं दे सकती, इसलिए इससे सीएडी उत्पादों की खरीद की मांग में वृद्धि नहीं हो सकती। यह एक बड़ा प्रोत्साहन है।

महामारी के कारण लगे लॉकडाउन ने आपूर्ति श्रृंखलाओं को बाधित किया और उपभोग की आदतें ऑनलाइन माध्यमों की ओर स्थानांतरित हो गईं।

ग्राफिक्स बाजार में दूसरी तिमाही में तिमाही-दर-तिमाही 20.1% की गिरावट दर्ज की गई। लॉकडाउन और घर में रहने जैसे रोकथाम और नियंत्रण उपायों का असर ऑफलाइन विज्ञापन उद्योग पर लगातार बढ़ रहा है; ऑनलाइन विज्ञापन और लाइव स्ट्रीमिंग जैसे ऑनलाइन विज्ञापन मॉडल अधिक परिपक्व हो गए हैं, जिसके परिणामस्वरूप उपभोक्ताओं की खरीदारी की आदतें तेजी से ऑनलाइन की ओर स्थानांतरित हो रही हैं। इमेजिंग अनुप्रयोगों में, मुख्य रूप से फोटो स्टूडियो उपयोगकर्ता महामारी से प्रभावित हुए हैं, और शादी के कपड़ों और यात्रा फोटोग्राफी के ऑर्डर में काफी गिरावट आई है। मुख्य रूप से फोटो स्टूडियो उपयोगकर्ताओं के उत्पादों की मांग अभी भी कमजोर है। शंघाई में महामारी के नियंत्रण और रोकथाम के अनुभव के बाद, स्थानीय सरकारों ने महामारी नियंत्रण नीतियों में अधिक लचीलापन दिखाया है। वर्ष की दूसरी छमाही में, अर्थव्यवस्था को स्थिर करने, रोजगार सुनिश्चित करने और उपभोग बढ़ाने के लिए कई नीतियों के लागू होने से, घरेलू अर्थव्यवस्था में सुधार जारी रहेगा, और निवासियों का उपभोक्ता विश्वास और अपेक्षाएं लगातार बढ़ेंगी।

आईडीसी का मानना है कि इस वर्ष की दूसरी तिमाही में महामारी का विभिन्न उद्योगों की औद्योगिक श्रृंखला पर गहरा प्रभाव पड़ा है। आर्थिक मंदी के कारण उद्यमों और उपभोक्ताओं ने गैर-जरूरी खर्चों में कटौती की, जिससे बड़े पैमाने के बाजार में उपभोक्ता विश्वास में कमी आई। हालांकि अल्पावधि में बाजार की मांग दबी रहेगी, लेकिन घरेलू मांग को बढ़ाने के लिए राष्ट्रीय नीतियों के निरंतर कार्यान्वयन, बड़े पैमाने की अवसंरचना परियोजनाओं की निरंतर प्रगति और अधिक मानवीय महामारी नियंत्रण नीतियों के चलते घरेलू बड़े आकार के बाजार में गिरावट आई है। अल्पावधि में बाजार में धीरे-धीरे सुधार होगा, लेकिन चीन की कम्युनिस्ट पार्टी की 20वीं राष्ट्रीय कांग्रेस के बाद, संबंधित नीतियां 2023 में घरेलू आर्थिक सुधार की प्रक्रिया को धीरे-धीरे गति देंगी और बड़े आकार के बाजार में सुधार की लंबी अवधि शुरू होगी।

पोस्ट करने का समय: 23 सितंबर 2022